USCPA取得者の日本の社会での有用性、将来性

ビジネスの国際化が進む現在、米国公認会計士の需要は外資系企業や監査法人にとどまらず、日本の企業にも広がっています。それは企業活動のボーダレス化により、経理・財務・経営企画部門において、また更には海外子会社との連結決算業務、海外での資金調達、海外事業管理、外国企業とのジョイントベンチャー、M&Aの機会が増えているからです。 日本においても、欧米、アジア諸国に続き国際会計基準(IAS)の導入が始まっており、国際会計基準は大半が米国の会計基準を基にしているため、日本国内の経理/財務業務の中で、英文財務諸表を目にする機会は、日常的にさえなっています。矢継ぎ早の国際会計基準の導入により、英文の決算報告書を作成する事が経理財務上でも最優先事項になる事が、既にそこまで来ていると言って良いでしょう。それだけに、ますますこの資格の有用性が高まっていると言えるわけです。 USCPA合格者の大半が、この資格の合格を機に就職や転職の決定、勤務先でのプロモーション、ヘッドハンティングからの勧誘など、さまざまな形で自身のグレードアップに繋げて行っているわけですが、最近は、国際業務担当者の育成として企業からの派遣による資格取得者も増加しています。受験準備の過程で得る米国の会計、税務にとどまらず、企業活動の一環として広範囲な法律、監査手続きの知識等々は日常業務にも役立つことは勿論、英語による専門用語の知識を身に付けることによるビジネス上のコミュニケーション能力の向上、といった実用的側面も見逃せません。

日本の「企業会計原則」は公表以来、50年以上も、その骨格部分の構造変革は行われていないのが現実です。この50年のうちに、ファイナンスの世界は、アメリカ基準を世界標準として目覚しいスピードで発展をとげ、グローバル化してしまいました。

50年前のプロペラ戦闘機の知識と技術では、マッハ2以上のジェット戦闘機はとても操縦できないのと同じように、50年前に策定された日本の「企業会計原則」を金科玉条のように信じていては、世界からは、非常識であるとのそしりを受け、その溝をますます深めるだけです。金融機関および、大手上場企業の相次ぐ破綻の結果、日本の監査報告書は、1ローカル基準に基づく報告であるとして、世界レベルでは、その「信頼性は無い」という烙印が押されるところまで、我が国の会計は信用を失墜してしまいました。

この「根本が大きく違っている」部分の理解がないと、国際会計基準をしっかり理解することはできません。 つまり、基本が異なるのに、別の異なる基本をバックグラウンドにして理解しようとしても無理があるわけです。日本の簿記・会計分野の人が「会計・経理英和辞典」を引きながら英文決算書を読もうとしても、読みきれないポイントがここにあります。

日本の簿記論、会計学が国際水準に追いつくためには「企業会計原則」の抜本的見直しと改定が必要なわけですが、最近の不良債権問題の処理をみていても、現在の行政や政府にその実行力やスピードがあるとはおもえません。すると、では少なくともその間企業としてはどのような人材にこの部分を頼れば良いのかを自問するわけですが、そのときに出てくる答えがUSCPA及び英文会計の勉強をし、資格を有する人材ということになるわけです。USCPA或いは英文会計検定の1級保持者は、この辺を知識としてしっかり持っていることが、ある意味で保証されている人材といえるわけです。

USCPAは将来的(数年以内といわれ続けて久しいが)には、日本の公認会計士との相互認証制度に基づき、日本でも英文決算書に関する監査権が与えられる事はほぼ既定の事実といえます。既に東南アジアでは自国の監査制度を整備するのではなく、USCPA資格保持者を自国の監査人として認める国が出てきています。(韓国、台湾、マレーシア)また、中国、インドネシアでも近い将来(2、3年以内)そうなると言われています。欧米ばかりでなく、東南アジアでもUSCPAは会計分野のスペシャリストという認識は最早動かしがたい流れです。

実際にチャレンジしている人々

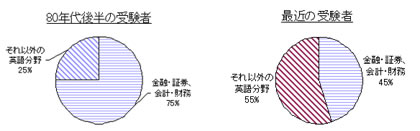

当初(80年代後半)の受験者と最近2,3年の受験者のバックグランドには明らかな違いがあります。数年前まで受験者の大半は金融・証券や会計・財務関連分野からの受験者で占められていましたが、最近はビジネスとは縁遠い分野であっても、英語に自信のある人々からの挑戦が圧倒的に増えています。簡単に図式すれば以下の様になります。

93年頃までの日本人受験者総数は20~30人といわれていましたが、過去1,2年を見ますと、おおよそ1500人から 1800人の日本人が受験している模様です。全米では約5万人から8万人が受験しています。4科目合格者及び終了者(既に科目合格を果たし、残り科目を終えた者)の割合は20%前後、科目合格者が10数%と、通年であまりかわりません。詳しくはNASBA(米国州会計審議会全国連合会)の発刊する「Candidate Performance on the Uniform CPA Examination」の中に年間の受験者統計資料として細かに発表されています。実質的な成果を残しているのは全体の3分の1と言ってよいでしょう。因みに日本人合格者は全米平均より3~5%低いと言われています。

試験の概要

試験は年2回、全米一斉に5月と11月の第一水曜日と木曜日の連続2日で行われる。ただし、5月の第一水曜日が1日(ついたち)の場合のみ8日と9日となる。また、GUAMでは日付変更線の関係で木曜日、金曜日と本土より一日遅れで行われるので注意が必要。 科目の順番は1日目午前「LPR(商法)」、午後「AUDITING(監査)」、2日目午前「ARE(税法、公会計、管理会計)」、午後「FARE(財務会計)」、以上4科目の全てを75%以上の得点で合格となる。科目合格制度の条件はほとんどの州が2科目75%以上でかつ残り2科目が50%以上の得点で、次回以降5ないし6回目までの試験に関してのみ既得科目の試験を免除、つまり残り科目のみ受験すればよい。少数の州でそれ以外の細かい規定があるが、現在は全米54ある州、準州の内52州までがこのシステムになっている。

受験資格としては現在49の州で150単位制が導入されているか、または導入予定が決定していて、2003年の試験のコンピューター化に向け条件の全米統一が一層進んでいる。150単位制度の主旨は、一般にアメリカの学士(Bachelor Degreeと言う)の卒業基準は120単位で、修士(Master Degree)では180単位となっているが、150単位はその中間点。つまり、修士まで取得する必要はないが、学士だけでは足りないというのがメッセージである。しかもどんな勉強でも良いわけではなく、会計学を中心に、経営、経済、商学関連の単位が要求される。

それらの単位の中身は各州の規定により細かな差があるが、一般的にこの150単位制では、会計科目24単位、ビジネス関連科目24単位が標準となっている。

日本の大学単位はストレートにアメリカの単位と等価換算してくれる州と、そうでない州とにわかれるが、これは単位の評価機関によってもちがうので、日本人に有利に評価してくれるFACS(注:評価会社の名前)等はおすすめである。ただし申請州によっては独自の審査方法をもっているので(例:NY,イリノイ等)、事前に調べる必要がある。

勉強を進めるに当たっての英語及び会計の予備知識

一般に英語に強い人は、勉強を始める前にどのような分野に居たにしろ合格が比較的早い。因みにある学校の統計では4科目を終了する人のTOEICの平均得点は860点前後と出ている。勉強そのものを基礎の簿記部分から始めるのであれば、英検2級程度でも始められると思うが、終了するまでには準1級以上の実力をつけていなければならない。簿記会計の予備知識はあるに越したことはないが、なくても特に問題はない。成功の要素としては以下の3点が重要と思われる。

1. 英語での読解に不自由を感じないか、それに近い力を勉強の過程で身につけることが出来る。

2. 財務会計の勉強に本質的な(積極的な)興味が持てる。

3. 1年から1年半の持続的な勉強(週に最低でも4日)が出来る環境がある。つまり残業などで、1ヶ月でも勉強ブランクがあると、完遂はかなり困難となる。

よく短期での合格を宣伝しているところもあるが、現実には1年以内で合格できる人の割合は全体の5%に満たないと言ってよいでしょう。平均的には15から18ヶ月の勉強の後に合格を果たしている人が圧倒的(合格者の7割近く)だと言えます。

USCPAに関するより詳しい情報は、虎ノ門アカウンティングスクールにて毎週開かれている公開ガイダンスに出席する事をお薦めします。USCPAを目指すに当たってのアドバイスは勿論、この資格の持つ魅力や実質的な価値を客観的に知ることが出来ます。

業界カテゴリー

業界カテゴリー

LinkedInを見る

LinkedInを見る